In Ihrem Kredit Kompass 2018 attestiert die SCHUFA den Deutschen eine überaus hohe Zahlungsmoral. Rund 97,8 Prozent aller Kredite wurden im letzten Jahr vereinbarungsgemäß zurückgezahlt. Jedoch speicherte die SCHUFA bei beinahe einem Zehntel der Verbraucher mindestens ein Negativmerkmal.

Dabei wird zwischen weichen und harten Negativmerkmalen unterschieden.

Weiche Negativmerkmale sind Forderungen, die fällig, angemahnt und nicht bestritten sind, Forderungen nach gerichtlicher Entscheidung sowie Informationen zum Missbrauch eines Giro- oder Kreditkartenkontos nach Nutzungsverbot.

Harte Negativmerkmale umfassen Informationen aus öffentlichen Bekanntmachungen wie eine Vermögensauskunft (früher: eidesstattliche Versicherung), einen Haftbefehl zur Erzwingung der Abgabe einer Vermögensauskunft oder Informationen zu einem Verbraucherinsolvenzverfahren. Diese Informationen bezieht die SCHUFA aus öffentlich zugänglichen Quellen, wie zum Beispiel den Schuldnerverzeichnissen der Amtsgerichte.

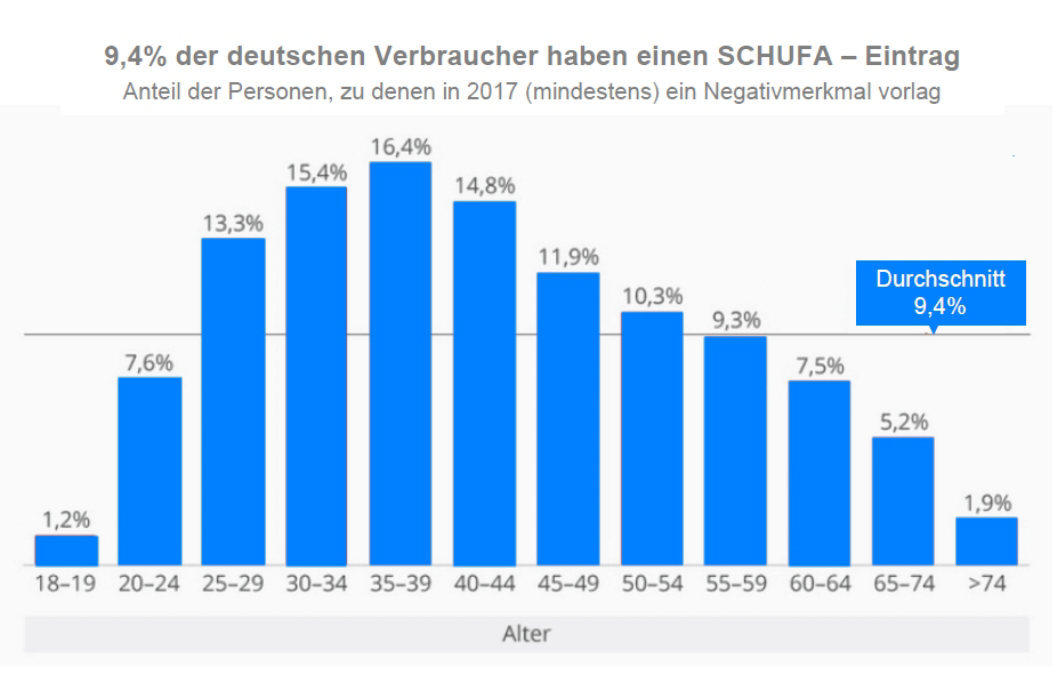

Die SCHUFA hatte 2017 zu insgesamt 9,4 Prozent der Verbraucher in Deutschland mindestens ein weiches oder hartes Negativmerkmal gespeichert. Gegenüber 2015 und 2016 bedeutete das eine minimale Zunahme von 0,1 Prozentpunkten.

Die Altersgruppe 18 bis 24 Jahre ist wirtschaftlich noch relativ wenig aktiv, entsprechend gering war hier auch der Anteil der Personen mit mindestens einem Negativmerkmal. Wie auch schon in den Vorjahren steigt der Anteil der Verbraucher mit mindestens einem Negativmerkmal ab einem Alter von 25 Jahren deutlich an.

Die Altersgruppen in den Dreißigern hatten 2017 wie auch schon in den zwei Jahren zuvor die höchsten Anteile an Personen, zu denen die SCHUFA mindestens ein Negativmerkmal gespeichert hat.

Bei Verbrauchern ab einem Alter von 40 Jahren sank der Anteil derer, die 2017 mit einem Negativeintrag in der SCHUFA-Datenbank vermerkt waren, aber erst ab 55 Jahren waren es in den betrachteten Altersgruppen weniger Personen mit mindestens einem Negativmerkmal als im altersübergreifenden deutschlandweiten Durchschnitt.

Ab einem Alter von 60 Jahren sank der Anteil deutlich. Somit sind für diese Altersgruppen

die Rückzahlungswahrscheinlichkeit und die Zuverlässigkeit besonders hoch.

Entgegen dem Trend ist 2017 der Anteil der 20- bis 24-Jährigen mit mindestens einem Negativmerkmal gegenüber 2016 um 0,1 Prozentpunkte gesunken. Überdurchschnittlich gestiegen ist der Anteil der Verbraucher mit mindestens einem Negativmerkmal im Alter von 40 bis 49 Jahren (40 bis 44 Jahre: 0,7 Prozentpunkte; 45 bis 49 Jahre: 0,3 Prozentpunkte) und im Alter von 65 bis 74 Jahren (0,3 Prozentpunkte). In allen anderen Altersgruppen stagnierte der Anteil oder erhöhte sich durchschnittlich.