Das Rückzahlungsverhalten privater Kreditnehmer in Deutschland bleibt konstant auf hohem Niveau.

In Deutschland werden Ratenkredite in der Regel pünktlich und zuverlässig zurückgezahlt: Im Jahr 2017 wurden 97,8 Prozent aller Ratenkredite ordnungsgemäß bedient. Damit verblieb das Rückzahlungsverhalten 2017 auf dem hohen Niveau des Vorjahres.

Entsprechend hoch ist auch die Anzahl der positiven Kreditbiographien: Zu 90,6 Prozent der bei der SCHUFA verzeichneten Personen liegen ausschließlich positive Informationen vor

Die Überschuldungsgefahr in Gesamtdeutschland ist weiterhin rückläufig. Die Entwicklung des SCHUFA-Privatverschuldungsindex für Gesamtdeutschland zeigt im Zeitraum 2016 bis 2018 jährlich eine leichte Verbesserung. Der PVI verbesserte sich 2017 um 20 Punkte auf 1.028 Punkte. Das entsprach einem Rückgang d es PVI-Werts von 1,9 Prozent. Für das laufende Jahr prognostiziert die SCHUFA einen gesamtdeutschen PVI-Wert von 1.022 Punkten, was einer leichten Verbesserung um 0,6 Prozent entspricht.

Im deutschlandweiten Durchschnitt lieh sich jeder Schuldner im Jahr 2017 insgesamt 11.355 Euro, ein Plus von 5,2 Prozent oder 616 Euro mehr gegenüber dem Vorjahr. Nach wie vor ist dies mit dem sehr niedrigen Zinsniveau zu erklären, das auch für höhere Kreditsummen günstige Finanzierungsmöglichkeiten bietet.

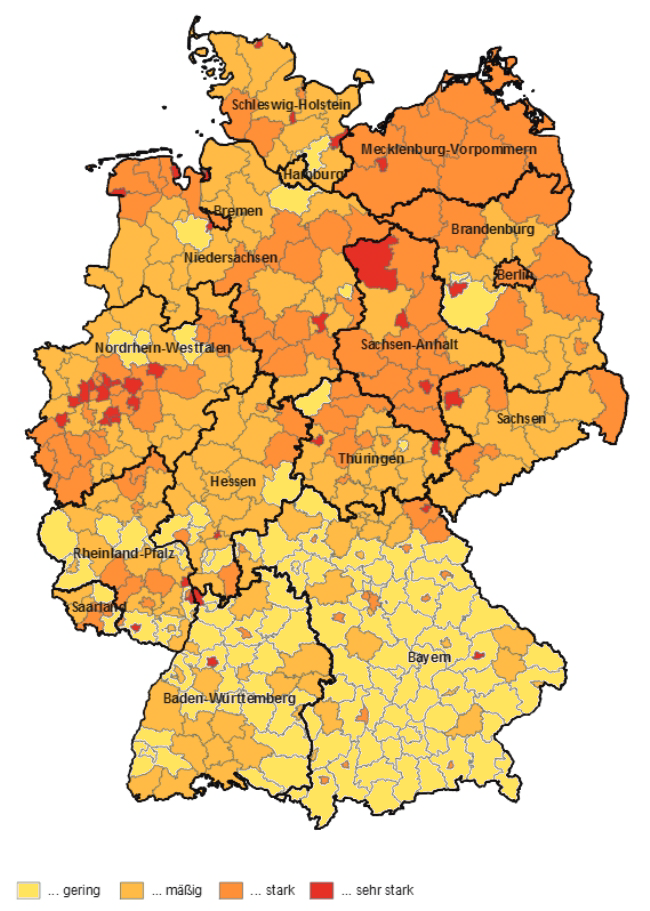

In vielen Gegenden ist die Verschuldenssituation allerdings unverändert dramatisch.

Auf regionaler Ebene schneidet wiederum Bremerhaven am schlechtesten ab, gefolgt von Gelsenkirchen und Wilhelmshaven. Die wenigsten Schuldner wohnen in Bayern in den Landkreisen Eichstädt, Erlangen und Starnberg. Es ergibt sich ein Nord/Süd-Gefälle welches sich auf der Länderebene deutlich manifestiert.

PVI 2017: 1.921 Punkte

PVI 2018: 1.930 Punkte (Prognose)

Veränderung 2017/18: + 0,5 Prozent (Prognose)

PVI 2017: 1.821 Punkte

PVI 2018: 1.826 Punkte (Prognose)

Veränderung 2017/18: + 0,3 Prozent (Prognose)

PVI 2017: 1.815 Punkte

PVI 2018: 1.798 Punkte (Prognose)

Veränderung 2017/18: - 0,9 Prozent (Prognose)

PVI 2017: 1.807 Punkte

PVI 2018: 1.792 Punkte (Prognose)

Veränderung 2017/18: - 0,8 Prozent (Prognose)

PVI 2017: 1.785 Punkte

PVI 2018: 1.794 Punkte (Prognose)

Veränderung 2017/18: + 0,5 Prozent (Prognose)

PVI 2017: 1.774 Punkte

PVI 2018: 1.670 Punkte (Prognose)

Veränderung 2017/18: - 5,9 Prozent (Prognose)

PVI 2017: 1.729 Punkte

PVI 2018: 1.702 Punkte (Prognose)

Veränderung 2017/18: - 1,6 Prozent (Prognose)

PVI 2017: 1.724 Punkte

PVI 2018: 1.727 Punkte (Prognose)

Veränderung 2017/18: + 0,2 Prozent (Prognose)

PVI 2017: 1.587 Punkte

PVI 2018: 1.562 Punkte (Prognose)

Veränderung 2017/18: - 1,6 Prozent (Prognose)

PVI 2017: 1.566 Punkte

PVI 2018: 1.549 Punkte (Prognose)

Veränderung 2017/18: - 1,1 Prozent (Prognose)

Wie weit die wirtschaftlichen Verhältnisse in Deutschland auseinander liegen, zeigt der Vergleich mit Eichstätt. Hier wohnen die besten Schuldner im Land. Die SCHUFA stuft den Landkreis mit einem Privatverschuldungsindex von 486 ein. Das sind 542 Punkte besser als im gesamten Deutschland und 1435 Punkte positiver als in Bremerhaven.

PVI 2016: 487

PVI 2017: 486

PVI 2018: 492 (Prognose)

Veränderung 2017/18: + 1,2 Prozent (Prognose)

PVI 2016: 559 Punkte

PVI 2017: 549 Punkte

PVI 2018: 548 Punkte (Prognose)

Veränderung 2017/18: + 1,6 Prozent (Prognose)

PVI 2016: 571 Punkte

PVI 2017: 569 Punkte

PVI 2018: 567 Punkte (Prognose)

Veränderung 2017/18: - 0,4 Prozent (Prognose)

PVI 2016: 591 Punkte

PVI 2017: 583 Punkte

PVI 2018: 585 Punkte (Prognose)

Veränderung 2017/18: + 0,3 Prozent (Prognose)

PVI 2016: 576 Punkte

PVI 2017: 588 Punkte

PVI 2018: 598 Punkte (Prognose)

Veränderung 2017/18: + 1,7 Prozent (Prognose)

PVI 2016: 610 Punkte

PVI 2017: 600 Punkte

PVI 2018: 610 Punkte (Prognose)

Veränderung 2017/18: - 1,7 Prozent (Prognose)

PVI 2016: 626 Punkte

PVI 2017: 612 Punkte

PVI 2018: 594 Punkte (Prognose)

Veränderung 2017/18: - 2,9 Prozent (Prognose)

PVI 2016: 611 Punkte

PVI 2017: 614 Punkte

PVI 2018: 622 Punkte (Prognose)

Veränderung 2017/18: + 1,3 Prozent (Prognose)

PVI 2016: 621 Punkte

PVI 2017: 618 Punkte

PVI 2018: 622 Punkte (Prognose)

Veränderung 2017/18: + 0,7 Prozent (Prognose)

PVI 2016: 631 Punkte

PVI 2017: 619 Punkte

PVI 2018: 602 Punkte (Prognose)

Veränderung 2017/18: - 2,8 Prozent (Prognose)

Wie in den vergangenen Jahren zeigten die aktuellen Auswertungen ein Nord-Süd-Gefälle: So wiesen die Bundesländer Bayern und Baden-Württemberg die niedrigsten und damit besten Indexwerte auf. Das bedeutet, dort war die Überschuldungsgefahr für Privatpersonen am geringsten. Der PVI hat sich allerdings 2015 gegenüber 2014 in beiden Bundesländern entgegen dem allgemeinen Trend um etwas über 2 Prozent verschlechtert.

Für 2016 ist eine ähnliche Entwicklung zu erwarten.

Das erst bei der Wiedervereinigung gegründete, relativ junge Bundesland ist als Spitzenreiter im Privatverschuldensindex das Land mit der schlechtesten Zahlungsmoral.

PVI 2016: 1.270 Punkte

PVI 2017: 1.260 Punkte

PVI 2018: 1.262 Punkte (Prognose)

Veränderung 2017/18: + 0,2 Prozent (Prognose)

Mit 11 Prozent haben überdurchschnittlich viele Bürger finanzielle Schwierigkeiten haben und mit einem negativen Eintrag bei der SCHUFA belegt sind.

In großen Städten ist die Zahlungsmoral besonders schlecht. Das gilt auch für Bremen dem 4. Platz im Ländervergleich.

PVI 2016: 1.244 Punkte

PVI 2017: 1.241 Punkte

PVI 2018: 1.251 Punkte (Prognose)

Veränderung 2017/18: + 0,8 Prozent (Prognose)

12,4 Prozent der rund 550.000 Einwohner Bremens haben Probleme mit ihrer Kreditwürdigkeit mit den entsprechenden SCHUFA Enträgen.

Das Bundesland im Nordosten Deutschlands hat die geringste Einwohnerdichte in Deutschland. Nicht jedoch die Schuldnerdichte diese liegt ein Prozent über dem Bundesdurchschnitt.

PVI 2016: 1.233 Punkte

PVI 2017: 1.217 Punkte

PVI 2018: 1.207 Punkte (Prognose)

Veränderung 2017/18: - 0,8 Prozent (Prognose)

Damit hat sich Mecklenburg-Vorpommern den 3. Platz gesichert. Mit 10,5 Prozent haben auch hier überdurchschnittlich viele Menschen Schwierigkeiten mit ihrer Bonität.

Silber in der Rangliste holt sich die deutsche Hauptstadt Berlin und ist damit auch eine Hauptstadt der Schuldner. Nur eine deutsches Bundesland hat eine noch schlechtere Zahlungsmoral.

PVI 2016: 1.232 Punkte

PVI 2017: 1.204 Punkte

PVI 2018: 1.170 Punkte (Prognose)

Veränderung 2017/18: - 2,8 Prozent (Prognose)

Ganze 12,9 Prozent der Berliner haben einen negativen Eintrag bei der SCHUFA. Damit belegt die Bundeshauptstadt den zweiten Platz der Rangliste und liegt weit über dem Bundesdurchschnitt.

Die Einwohner im größten Bundesland Deutschlands haben einen der schlechtesten PVI-Wert.

PVI 2016: 1.193 Punkte

PVI 2017: 1.178 Punkte

PVI 2018: 1.155 Punkte (Prognose)

Veränderung 2017/18: - 2,0 Prozent (Prognose)

In Nordrhein-Westfalen gibt es besonders viele Städte, in denen mit 11 Prozent überdurchschnittlich viele Bürger finanzielle Schwierigkeiten haben und mit einem negativen Eintrag bei der SCHUFA vermerkt sind.

Sachsen liegt mit dem Anteil der Menschen mit Zahlungsschwierigkeiten deutlich unter dem Bundesdurchschnitt.

PVI 2016: 1.095 Punkte

PVI 2017: 1.089 Punkte

PVI 2018: 1.087 Punkte (Prognose)

Veränderung 2017/18: - 0,2 Prozent (Prognose)

Zahlungsschwierigkeiten haben hier insgesamt 8,6 Prozent der insgesamt rund 4,1 Millionen Einwohner.

Gemessen am Privatverschuldungsindex bei der SCHUFA, liegt Schleswig-Holstein auf Platz 6 – knapp 250 Punkte hinter Platz 16 Bayern dem Land mit den wenigsten Schuldnern.

PVI 2016: 1.079 Punkte

PVI 2017: 1.057 Punkte

PVI 2018: 1.026 Punkte (Prognose)

Veränderung 2017/18: - 2,9 Prozent (Prognose)

Im nördlichsten deutschen Bundesland: Schleswig-Holstein haben 9,7 Prozent der Menschen noch offene Rechnungen zu begleichen.

Brandenburg gilt als besonders wirtschaftsschwach. Der PVI bewegt sich allerdings nur knapp über dem Bundesschnitt.

PVI 2016: 1.074 Punkte

PVI 2017: 1.047 Punkte

PVI 2018: 1.022 Punkte (Prognose)

Veränderung 2017/18: - 2,4 Prozent (Prognose)

Bei den Negativmerkmalen liegt Brandenburg mit 9,4 Prozent nur knapp über dem Bundesdurchschnitt von 9,3 Prozent.

Von der Flächenzahl ist das Saarland das kleinste Bundesland. Gemessen an der Einwohnerzahl das zweitkleinste. Seinen PVI Wert konnte das Saarland wiederum senken.

PVI 2016: 1.064 Punkte

PVI 2017: 1.040 Punkte

PVI 2018: 1.026 Punkte (Prognose)

Veränderung 2017/18: - 1,4 Prozent (Prognose)

9,8 Prozent der Einwohner im Saarland haben im negativen Sinne mit der SCHUFA zu tun.

Der PVI des flächenmäßig zweitgrößten Bundeslands liegt nur leicht über dem Bundesdurchschnitt.

PVI 2016: 1.059 Punkte

PVI 2017: 1.039 Punkte

PVI 2018: 1.011 Punkte (Prognose)

Veränderung 2017/18: - 2,7 Prozent (Prognose)

Trotzdem haben 9,2 Prozent der Menschen rund um die Landeshauptstadt Hannover Schwierigkeiten mit ihrer Liquidität.

Im Bundesland mit dem geographische Mittelpunkt Deutschlands liegt hinsichtlich seines Schuldneranteils gering über dem Bundesdurchschnitt.

PVI 2016: 1.049 Punkte

PVI 2017: 1.035 Punkte

PVI 2018: 1.013 Punkte (Prognose)

Veränderung 2017/18: - 2,1 Prozent (Prognose)

Die Zahlungsmoral ist jedoch gut. In Thüringen haben geringe 8,8 Prozent der Einwohner Stress mit der SCHUFA.

Der PVI hat sich in Rheinland-Pfalz weiter positiv unter dem Bundesdurchschnitt entwickelt.

PVI 2016: 987 Punkte

PVI 2017: 972 Punkte

PVI 2018: 951 Punkte (Prognose)

Veränderung 2017/18: - 2,2 Prozent (Prognose)

Nur 9,1 Prozent der Rheinland-Pfälzer haben einen negativen SCHUFA-Eintrag.

Die Hansestadt und Stadtstaat ist, kann einen unterdurchschnittlichen PVI wie in Hessen vorweisen. In den vergangenen zwei Jahren hat sich der Index klar positiv entwickelt.

PVI 2016: 956 Punkte

PVI 2017: 947 Punkte

PVI 2018: 945 Punkte (Prognose)

Veränderung 2017/18: - 0,2 Prozent (Prognose)

Allerdings ist die die Zahl ihrer Schuldner ist hoch. 10,2 Prozent der rund 1,8 Millionen Hamburger sind mit Zahlungsausfällen und Privatinsolvenzen bei der SCHUFA vermerkt.

Im Bundesland Hessen hat es der PVI deutlich unter den Bundesdurchschnitt geschafft. Vor allem die südlicheren Regionen des Landes um die Bankenstadt Frankfurt gehören zu den wirtschaftsstärksten Regionen Deutschlands.

PVI 2016: 949 Punkte

PVI 2017: 925 Punkte

PVI 2018: 894 Punkte (Prognose)

Veränderung 2017/18: - 3,4 Prozent (Prognose)

Nur noch 8,9 Prozent der Bürger in Hessen haben finanzielle Probleme.

Auffällig ist, dass die südlicheren Bundesländer weit unter dem Bundesdurchschnitt liegen, was den Anteil der gelisteten Schuldner betrifft.

PVI 2016: 843 Punkte

PVI 2017: 845 Punkte

PVI 2018: 845 Punkte (Prognose)

Veränderung 2017/18: +/- 0,0 Prozent (Prognose)

Den kleinsten Privatverschuldungsindex (PVI) hat ist im Bundeslandvergleich das Land Bayern.

PVI 2016: 827 Punkte

PVI 2017: 826 Punkte

PVI 2018: 825 Punkte (Prognose)

Veränderung 2017/18: - 0,1 Prozent (Prognose)

Und wie immer in den letzten Jahren: Den Bayern geht es am besten. Nur von 6,8 Prozent aller Bayern über 18 Jahren hat die SCHUFA ein Negativ-Merkmal gespeichert.

Die Überschuldungsgefahr ist in Gesamtdeutschland rückläufig. Der SCHUFA-Privatverschuldungsindex verbesserte sich 2015 um 10 Punkte auf 1.039 Punkte.

PVI 2016: 1.048 Punkte

PVI 2017: 1.039 Punkte

PVI 2018: 1.017 Punkte (Prognose)

Veränderung 2017/18: - 2,12 Prozent (Prognose)

Für 2016 sind die Aussichten ebenfalls gut. Die SCHUFA erwartet einen weiteren Rückgang des PVI um gut 2 Prozent.

Insgesamt zeigt die Auswertung für die Bundesländer eine unterschiedliche Entwicklung auf. Einige können eine positive Entwicklung – also einen sinkenden PVI – aufweisen, in anderen hingegen steigt der PVI.

Risiken und Entwicklung von Zahlungsstörungen von privaten Kreditaufnahmen

Das SCHUFA-Risikomodell zeigt, dass 90,4 Prozent der Personen, zu denen die SCHUFA 2017 Daten gespeichert hatte, nicht von Überschuldung bedroht sind. Zu diesen Personen liegen keine Hinweise auf Zahlungsstörungen vor. Zu diesen Personen liegen keine Hinweise auf Zahlungsprobleme vor. Gegenüber 2014 und 2013 blieb der Anteil dieser Personengruppe an der Gesamtzahl der Personen, zu denen die SCHUFA Daten gespeichert hat, damit unverändert.

Das von der SCHUFA 2004 entwickelte Risikomodell teilt die Stufen der Verschuldung in vier unterschiedliche Risikobereiche ein. Basierend auf einem Indikatorenmodell, sind beispielsweise Analysen über den Verlauf einer Ver- und Überschuldung möglich.

Die Risikostufen werden wie folgt gebildet:

- kein negatives Merkmal und ohne jegliche aktuelle Kreditverpflichtung

- kein negatives Merkmal und mit aktueller Kreditverpflichtung und SCHUFA-Risikoquote nach Score <10 Prozent

- nur noch erledigte Negativmerkmale

- kein negatives Merkmal und mit aktueller Kreditverpflichtung und SCHUFA-Risikoquote

- nach Score 10 Prozent

- ein aktuelles Negativmerkmal einer Nichtbank

- mehr als ein aktuelles Negativmerkmal von Nichtbanken

Risikostufe Orange:

- ein offenes Negativmerkmal von einer Bank jünger als ein Jahr

- ein offenes Negativmerkmal von einer Bank jünger als ein Jahr und von Nichtbanken

- mehr als ein offenes Negativmerkmal von mindestens einer Bank jünger als ein Jahr

- Negativmerkmalhistorie bei mindestens einer Bank von ein bis drei Jahren

Risikostufe Rot:

- Merkmal Vermögensauskunft oder ein Haftbefehl zur Erzwingung der Abgabe einer

- Vermögensauskunft

- Merkmal der Privatinsolvenz

- Personen mit Suchauftrag

2017 stuft die SCHUFA 4,3 Prozent der Personen, zu denen sie Daten gespeichert hatte, in die Warnstufe Gelb ein. Diese Personen hatten zu m Beispiel erste Zahlungsschwierigkeiten aus den Branchen Handel und Dienstleistung (zum Beispiel Versandhandel oder Telekommunikation) oder ein erhöhtes Kreditausfallrisiko.

0,9 Prozent der Personen im SCHUFA-Datenbestand hatten 2017 mindestens eine offene Verbindlichkeit gegenüber einer Bank, die angemahnt und unbestritten war. Diese Personen wurden in die Risikogruppe mit der Farbe Orange eingestuft. Hier war der Anteil bereits im zweiten Jahr leicht rückläufig.

Der Anteil der Personen im SCHUFA-Datenbestand, bei denen sich eine kritische finanzielle Lage abzeichnete, ist 2017 gegenüber 2016 leicht um 0,1 Prozentpunkte auf 4,4 Prozent gesunken und lag damit wieder auf dem Niveau von 2015. Diese Personen wurden in die Warnstufe Rot eingestuft, da Hinweise auf finanziell kritische Situationen vorlagen, wie etwa die Abgabe einer Vermögensauskunft oder Informationen zu einem Verbraucherinsolvenzverfahren.